- Seite drucken

- Als PDF speichern

-

Seite weiterempfehlen

Ihre Empfehlung wurde versendet.

- RSS-Feed abonnieren

- Podcast abonnieren

Kanzleinachfolge – ist doch einfach!

„Machen wir doch jeden Tag für unsere Mandanten…“

20.03.2024Gastbeitrag von Jürgen Bruns-Coppenrath -

Im Folgenden möchte ich meine Gedanken zur Kanzleinachfolge darstellen. Sie basieren auf jahrzehntelangen Erfahrungen im Beratungsbereich (Wirtschaftsprüfung, Steuerberatung und betriebswirtschaftliche Beratung), insbesondere aber auch im Bereich strategischer Kanzleientwicklung und -nachfolge.

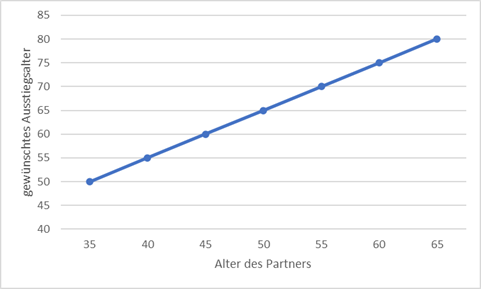

Jüngere Partner von Steuerberatungskanzleien – sagen wir unter 40 Jahre – haben häufig das Ziel, mit 50 bzw. 55 die Kanzlei zu verlassen und noch einmal etwas Neues zu starten. Ältere Partner – sagen wir 50 und älter – sehen sich auf jeden Fall noch mit 65 als aktive Partner in der Kanzlei. Häufig gibt es finanzielle Gründe wie das Studium der Kinder oder den gewohnten Lebensstandard halten zu wollen. Vor allem jedoch haben sie im Laufe ihres Beraterlebens die Arbeit mit den Mandanten und deren Anerkennung lieben gelernt. Sie können sich daher nicht bzw. nur sehr schwer vorstellen aufzuhören. Dabei wird häufig nicht in Betracht gezogen, dass mit der Beendigung der unternehmerischen Tätigkeit nicht zwangsläufig die Beendigung der beruflichen Tätigkeit verbunden ist.

Eine einfache Graphik bringt das Dilemma auf den Punkt:

Je älter ein Partner wird, desto mehr verlagert sich das Ausstiegsalter nach hinten!

So gut wie jeder Partner will am Ende seines selbständigen Beraterlebens in irgendeiner Art und Weise für seine Aufbauleistung der letzten Jahre abgefunden werden. Sei es aus dem Vermögen der Partnerschaft oder durch Verkauf seiner Kanzlei oder seines Gesellschaftsanteils. Die Summen bewegen sich nicht selten in einem 7-stelligen Bereich.

Bedeutung von Nachfolgeregelungen in Kanzleien

Gerade weil es am „Zahltag“ (Austritt aus der unternehmerischen Verantwortung) um große Summen geht, sollten Kanzleien im Partnerschafts- oder Gesellschaftsvertrag klar formulierte Ausstiegsregelungen haben. Sie dienen dazu eine Win-Win-Situation für alle Beteiligten (veräußernder Partner, erwerbender Partner, Mitarbeitende und Mandanten) herzustellen. Insbesondere die Zahlungen im Zusammenhang mit dem Ausstieg müssen so bemessen sein, dass der scheidende Partner den angemessenen Verkehrswert für seinen Geschäftsanteil erhält, die erwerbenden Partner allerdings auch in der Lage sind, diesen Betrag zu finanzieren.

Nachfolgeregelungen sorgen überdies für Kontinuität und Stabilität. Folgende Faktoren spielen bei einer Nachfolgeregelung eine wichtige Rolle:

- Wirksames Kanzleimanagement und Führungsstruktur

- Gute Nachwuchskräfte

- Kontinuierliches Wachstum und gute Profitabilität

- Erhalt der Mandantschaft, insbesondere der des scheidenden Partners

- In der Vergangenheit erfolgreiche Nachfolge von Partnern realisiert

- Gute Altersstruktur in der Partnerschaft

- Auszahlungen an den scheidenden Partner sollte die Kanzlei nicht überfordern

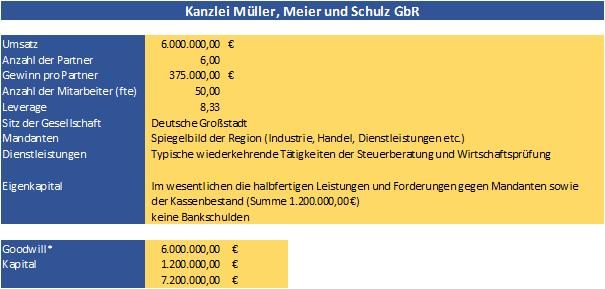

Welchen Wert hat eine Kanzlei?

Ein sehr vereinfachtes Beispiel:

Wie unschwer zu erkennen ist, entfällt der wesentliche Teil des Unternehmenswertes auf den Firmenwert. Dies hängt damit zusammen, dass es sich bei Beratungsunternehmen um ein Geschäft mit relativ geringen Investitionen handelt. Der wesentliche Teil des Goodwills ist eng an dem jährlich wiederkehrenden Geschäft der Kanzlei und damit an dem stetigen Cashflow aus dem Geschäft gebunden. Dies gibt dem Geschäft und damit dem Erwerber ein sehr hohes Maß an Sicherheit. Die hohe Anzahl an Transaktionen in der Vergangenheit geben ein hohes Maß an Sicherheit für das Bestehen von Kanzleiwerten – insbesondere dem Goodwill.

Dabei ist zwischen interner Nachfolge und Verkauf der Kanzlei zu unterscheiden. Häufig fällt der Goodwill bei interner Nachfolge niedriger aus, als bei einem externen Verkauf. Die Gründe hierfür liegen auf der Hand:

- Angebot und Nachfrage: Wenn nur ein Nachfrager vorhanden ist (i.d.R. der Partnerpool), dann fehlt eine ausreichende Nachfrage. Häufig ist diese Situation flankiert von einer entsprechenden gesellschaftsvertraglichen Regelung.

- In den meisten Nachfolgeregelungen (sei es durch Gesellschaftsvertrag oder Kauf- und Abfindungsverträgen) finden sich keine Abzüge bei Verlust von Mandaten des scheidenden Partners.

- Durch einen niedrigen Goodwill bei der internen Nachfolge umgeht man auch der Diskussion „Wer ist schuld an dem Mandatsverlust?“.

- Bei der internen Nachfolge verbleiben die scheidenden Partner häufig noch für eine längere Zeit bzw. die Übergangszeit wird von allen Beteiligten sehr flexibel gehandhabt.

- Bei einem externen Verkauf der Anteile würde der scheidende Partner nur noch für eine geringe Zeit überleitend tätig sein. Eine entsprechende Vergütung entfällt für die Zukunft und dies wird vom Käufer mit „eingepreist“.

- Bei einer internen Nachfolge gibt es das Symptom der „Doppelzahlung“. Die verbleibenden Partner haben den Eindruck, dass sie für die in den letzten Jahren akquirierten Mandate bereits hohe Aufwendungen (Marketing, Business Development etc.) getätigt haben.

- Ein niedrigerer Kaufpreis kann den verbleibenden Partnern die Übernahme der Mandanten des scheidenden Partners „schmackhaft“ machen.

- Bei der internen Nachfolge fallen schlussendlich keine Makler- bzw. Vermittlungsgebühren an.

Allen Inhabern von Kanzleien ist die seit Jahrzehnten bekannte Daumenregel, dass der Wert der Kanzlei dem Jahresumsatz entspricht, bekannt. Aus der heutigen Marktsituation ist diese Regel kaum mehr zu rechtfertigen. Es kann ein Startpunkt für weitere Überlegungen sein – mehr jedoch nicht. Allein das Fehlen einzelner oder mehrerer der weiter oben genannten Faktoren (wie z.B. wirksames Kanzleimanagement und Führungsstruktur) wirken sich deutlich auf den Kanzleiwert aus.

In einigen Gesellschaftsverträgen finden sich Abfindungsklauseln nach denen 100% des Umsatzes als Abfindung an den scheidenden Partner gezahlt werden z.B. über einen Zeitraum von 10 Jahren (ohne Verzinsung). Der Barwert dieser Zahlungen ist dann zum Zeitpunkt des Ausscheidens allerdings nicht mehr 100%, sondern je nach Marktzinssituation (z.B. bei 5%) lediglich 76%.

In der Praxis haben sich in den letzten Jahren zumindest bei mittleren bis größeren Kanzleien detaillierte Berechnungen für den Goodwill etabliert, die den Umsatzmultiplikator abhängig machen vom Betriebsergebnis, der Mandantenstruktur, der Mitarbeiterstruktur und der Kanzleiorganisation. Ausgangsgröße könnte dann z.B. der Durchschnitt aus dem Umsatz des abgelaufenen Geschäftsjahres, des laufenden Geschäftsjahres und des kommenden Geschäftsjahres sein. In Abhängigkeit von der Werthaltigkeit kann ein materieller Wert für das Anlagevermögen hinzutreten (meist der Buchwert).

Es gibt weitere Methoden für die Ermittlung des Goodwills: Z.B. Multiplikator auf den anteiligen Durchschnittsgewinn (des ausscheidenden Partners) der letzten drei Jahre. Wenn der Multiplikator und die Rendite der Kanzlei in Abhängigkeit stehen, kommt nach Adam Riese der gleiche Goodwill wie beim Umsatzmultiplikator heraus.

Immer häufiger werden Kanzleiwerte anhand der Ertragswertmethode bzw. DCF-Methode ermittelt. Hier werden dann die Grundsätze des IDW S 1 zugrunde gelegt.

Gerade für die interne Nachfolge kann es von Vorteil sein, im Gesellschaftsvertrag eine Regelung aufzunehmen, nach der jährlich über die Höhe des Kanzleiwertes Beschluss gefasst wird. Zu diesem Wert treten dann Partner ein bzw. aus.

Wichtig sind in diesem Zusammenhang auch die Auszahlungsmodalitäten für die Abfindung oder den Kaufpreis für die Anteile.

Je nachdem, wie die Kanzlei ihren Abschluss erstellt (nach § 4 Abs. 3 bzw. Abs. 4 EStG), kann es zu einem Übergangsgewinn kommen, der als laufender Gewinn zu besteuern ist und in der Regel im Zusammenhang mit dem Gesellschafterdarlehenskonto ausgezahlt wird. Diese Auszahlung erfolgt dann z.B. innerhalb von sechs Monaten nach dem Übertragungsstichtag.

Folgende drei Auszahlungsvarianten für den Goodwill / Kaufpreis sind am gängigsten:

- Sofortzahlung und Refinanzierung des Kaufpreises oder der Abfindung; in der Regel mit Einbeziehung einer finanzierenden Bank.

- Verteilung der Abfindungszahlung bzw. Zahlung des Kaufpreises über einen Zeitraum von 5 bis 7 Jahren, wobei die erste Rate in der Regel höher ist, damit die Steuerzahlungen beglichen werden können. Keine Refinanzierung durch eine dritte Parte (z.B. Bank).

- Letztlich kann auch eine Variante aus den beiden zuvor dargestellten Auszahlungen gewählt werden.

Bei größeren Kanzleien ist es meiner Erfahrung nach von Bedeutung, dass das Thema Nachfolge nicht nur im Gesellschaftsvertrag oder ergänzenden Verträgen geregelt wird, sondern integraler Bestandteil der Unternehmensstrategie und des Kanzleimanagements ist. Bei kleineren Kanzleien mag es möglich sein, die Nachfolge „punktuell“ zu lösen. Bei größeren Kanzleien hängt die Nachfolge, ausgehend von einer Gesamtstrategie, nicht zuletzt von einer auf eine zukünftige Partnerstellung ausgerichteten Personalentwicklung ab.

Erfahrungen aus der jüngsten Vergangenheit – Private Equity Teil der Nachfolgelösung?

Vielen Kanzleien fällt es äußerst schwer, geeignete Nachfolger zu finden. Häufig lehnen jüngere Berufsträger – im Gegensatz zu den Boomern in der Vergangenheit – eine unternehmerische Karriere in Form von Investition in Gesellschaftsanteilen und Übernahme der privaten Haftung für das eigene Geschäft ab. Auch zeitlich haben sie andere Vorstellungen von ihrem Beraterleben (Stichwort: Work-Life-Balance).

Dies führt unweigerlich dazu, dass sich mehr und mehr „Boomer“ mit einem Verkauf ihrer Kanzlei anstelle einer internen Nachfolge auseinandersetzen (müssen). Die demographische Entwicklung im Berufsstand der Steuerberater- und Wirtschaftsprüfer wird diesen Trend verstärken.

Die Berufsstatistiken von Wirtschaftsprüferkammer und Steuerberaterkammer belegen ein hohes durchschnittliches Alter der Berufsangehörigen, was damit zu tun hat, dass die Boomer-Generationen nach wie vor überrepräsentiert sind. Bei der Interpretation der Statistiken darf allerdings nicht verkannt werden, dass viele höher Betagte nur noch „statistisch“ in den Berufsstatistiken geführt werden.

Ungeachtet dessen ergibt sich aus den Statistiken und der sich abzeichnenden Veränderungen in der Beratungsbranche eine zunehmende Nachfrage zur Übernahme von (kleineren) Kanzleien. Das heißt, die Auseinandersetzung mit dem Thema M & A von Wirtschaftsprüfungs- und Steuerberatungskanzleien nimmt deutlich zu. Hier einige Argumente für Zukäufe durch mittlere und größere Kanzleien:

- Wachstum durch Zukauf: Der Kaufpreis von Kanzleien ist vergleichsweise günstig. Der ROI ist hoch!

- Organisches Wachstum und Business-Development ist eine teurere Variante

- Größer ist besser. Statistisch ist der Gewinn pro Partner deutlich höher.

- Es kann ein guter Weg sein, Talente und junge Mitarbeiter zu rekrutieren.

- Schritt in die Spezialisierung.

Die Kanzleien, die ein – nennen wir es einmal – strategisches Nachfolgemanagement (s.o.) haben, denken heutzutage auch über Einbindung von Private Equity nach. Diese Kanzleien haben nicht nur hohe Erwartungen an ihren Nachwuchs, sondern auch an die Entwicklung der Kanzlei und hier insbesondere die des Wachstums. Hier können Finanzinvestoren vor allem bei folgenden strategischen Entwicklungsthemen mehr als hilfreich sein:

- Einfachere Mandatsakquise (organisches Wachstum) durch ein größeres Angebot wie internationale Beratung, Corporate Finance, IT, M&A, etc.

- Expertenwissen und Spezialisierung mit der Möglichkeit des Aufbaus einer multifunktionalen Kanzlei („One Stop Shop“)

- Bessere Ressourcennutzung und stetige Verbesserung der Qualität durch professionelle Prozessoptimierung

- Aufgrund der Größe und gewonnen Stärke erhöht sich die Attraktivität für Mitarbeiter und Talente

- Fachkräfte-Recruiting

- Bessere berufliche Entwicklungsmöglichkeiten

- Internationaler Austausch

- Vereinfachter Zugang zu Kapital für anorganisches Wachstum

- Lösung von Nachfolgethemen

- Finanzierung der Nachfolge eines Partners oder mehrerer wesentlicher Partner

- Integration von jungen Nachwuchskräften zu „verträglichen“ Konditionen

- Wertentwicklung der Anteile aufgrund strategischer Ausrichtung und starker Begleitung durch Private Equity besser

Meines Erachtens bietet die Einbindung von Private Equity in die Finanzierung von Kanzleien – im oben genannten Sinne – eine Möglichkeit, neue größere und leistungsfähigere Unternehmenseinheiten (Unternehmensnetzwerke) in der Steuerberatung und Wirtschaftsprüfung aufzubauen.

Bei der Einbindung von Private Equity in die Finanzierung von Kanzleien steht die Unabhängigkeit der Berufsausübung im Vordergrund. Dies lässt sich mit Blick in die anderen EU-Länder und in das deutsche Berufsrecht durch entsprechende gesellschaftsrechtliche und vertragliche Gestaltungen darstellen.

Private Equity und der Engpass der Steuerberatung

Ein Kernthema wird die Zukunft der Kanzleien weiterhin maßgeblich beschäftigen und beeinflussen: Der Mangel an Nachwuchskräften. Nur mit Mitarbeitern lässt sich Umsatz und damit Wachstum generieren. Eine stärkere Konzentration, oder nennen wir es Konsolidierung der Branche, führt zu einer effizienteren Ausnutzung dieser knappen Ressourcen. Dies begleitet mit beachtlichen Investitionen in Digitalisierung und Automatisierung der Prozesse löst das aktuelle Problem aller Kanzleien. Die Bereitschaft vieler freiberuflicher Kollegen sich mit dem Thema „dynamisches Wachstum und Bildung größerer Einheiten unter Einbindung von Private Equity“ auseinanderzusetzen, ist gegenwärtig noch zurückhaltend. Allerdings werden die deutlichen Tendenzen in den EU-Nachbarländern und auch in den USA auch in Deutschland dazu führen, dass sich die aktuelle sehr fragmentierte Beraterstruktur in Deutschland ändern wird.

Die Vorteile liegen auf der Hand:

- Private Equity Unternehmen verfügen über die entsprechenden (zusätzlichen) Finanzmittel für Wachstum und Investition. Dadurch erfolgt eine schnelle Abwicklung der Transaktionen („Barzahlung“)

- Gewährleistung vollumfassender Unabhängigkeit durch die operative und Erhalt des Partnerschaftsmodells für künftige Generationen von Partnern.

- Flexibilität für Partnerschaften und Körperschaften, die der Struktur beitreten möchten (Merger) und damit die Möglichkeit für Fusionspartner, sich an Führungs- und Managementaufgaben zu beteiligen.

- Jährliche Ausschüttungen an die Partner im Einklang mit den derzeitigen Erwartungen.

- Vorhandene Infrastruktur des Private Equity Unternehmens unterstützt und fördert das Wachstum in allen Bereichen.

- Wachstumspotenziale durch höhere Bekanntheit der Marke und Erhöhung der Tiefe des Dienstleistungsangebots, wie z.B. durch Erwerb den von Nischenunternehmen zur Erweiterung von Dienstleistungsbereichen oder Sektoren.

- Leichtere Mandatsakquise, von Neugründungen bis zu Großunternehmen und PIEs in allen Sektoren und Dienstleistungsbereichen.

- Umfassendes Dienstleistungsangebot („One Stop Shop“) für alle Mandanten

Ein abschließender Gedanke

Zum Schluss komme ich noch einmal auf den Anfang dieses Aufsatzes zu sprechen. Welches Alter ist eigentlich das richtige Alter, um eine Kanzlei oder Anteile an einer Kanzlei zu übertragen?

Unabhängig vom Alter des ausscheidenden Gesellschafters muss die Nachfolge vor allem im Einklang mit den Zielen und der Strategie der Kanzlei stehen. Jüngere Kollegen, die für eine Partnerstellung in Frage kommen und in Lauerstellung stehen, erwarten konkrete Zeitpunkte eines möglichen Einstiegs. Wenn das nicht der Fall ist, orientieren sie sich zu den Marktbegleitern. Das schwächt die Kanzlei! Mandanten, die ihre Nachfolge geregelt haben, erwarten dies auch von ihrem Berater. Welcher 30 – 40jährige Unternehmer will sich schon von dem Berater seiner Eltern beraten lassen?

Sinnvoll erscheint mir, dass die ausscheidenden Partner nach der Übertragung der Kanzlei oder Anteile an einer Kanzlei mit ihrem Spezialwissen um die Kanzlei und die Mandanten noch für eine gewisse Zeit zur Verfügung stehen.

Wenn die Nachfolge in diesem Sinne gestaltet wird, kommt man vielleicht auch nicht auf die Idee, das Ausstiegsalter stets linear dem Lebensalter nach oben anzupassen.

3 Kommentare

Bernhard Brugger 03.04.2024 / 14:10 Uhr

Guten Tag Herr Bruns-Coppenrath,

nur kurz zu Ihrer suggestiven Frage: "Welcher 30 – 40jährige Unternehmer will sich schon von dem Berater seiner Eltern beraten lassen?" Natürlich nicht alle, jedoch erstaunlich viele und sehr gute.

Beste Grüße Bernhard Brugger StB 71 Jahre

Stefan Lami 03.04.2024 / 20:20 Uhr

Lieber Bernhard,

vielen Dank für deine kritische Anmerkung. Ich werde sie an Jürgen weiterleiten.

Schöne Grüße an den Bodensee

Stefan

Jürgen Bruns-Coppenrath 24.04.2024 / 12:01 Uhr

Lieber Herr Brugger,

Sie haben ja vollkommen recht und ich erlebe das persönlich genauso wie Sie. Ich wollte mit diesem Satz natürlich provozieren und zum Nachdenken anregen.

Beste Grüße aus Osnabrück

Jürgen Bruns-Coppenrath